物価、ガゾリン、電気代も上がり、社会保険料も上がり、24年「森林環境税」など

国民の生活が苦しい中、22年度の日本の一般会計の税収が71兆円を超えるのは過去最高!

過去最高を記録したにも関わらず、一般会計の決算剰余金は2.6兆円で

余った税金は国民に還元されず、官僚の天下り先作りに使われるのでしょうか。。

まだ増税するのか?なぜ増税するのか?サラリーマンの通勤費に課税!?

いろんな疑問や不満が湧いてきます。

サラリーマンに大増税?と騒がれている増税に関しましてまとめてみました。

今回の増税報道は税制調査会の答申から

総理大臣からの諮問(意見を求めること)に対し

租税制度を調査する税制調査会と言う機関があります。

令和3(2021)年11月、岸田内閣総理大臣から以下のような諮問から始まりました。

人口減少・少子高齢化、働き方やライフコースの多様化、

グローバル化の 進展、経済のデジタル化等の経済社会の構造変化を踏まえ、

成長と分配の好 循環を実現するとともに、

コロナ後の新しい社会を開拓していくことをコンセプトとして、

新しい資本主義を目指していく。

こうした観点から、持続的 かつ包摂的な経済成長の実現と財政健全化の達成を両立させるため、

公平かつ働き方等に中立的で、新たな時代の動きに適切に対応した、

あるべき税制 の具体化に向け、包括的な審議を求める。

これを受けて、税制調査会が令和5年6月30日に岸田文雄総理大臣に提出された

【わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方―について】

(以下答申と書きます)が話題になっています。

個人事業主を的にしたインボイスを達成し、今度はサラリーマンを的になっています。

財務省の意向を色濃く反映されると言われる税制調査会は

サラリーマンの非課税所得を検討するよう提言しています。

261ページに及ぶ答申の102ページから103ページに記述があります。

以下抜粋

(3)非課税所得等

引用:https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

先述のとおり、個人所得課税の課税対象となる「所得金額」は包括的に捉えることが原則ですが、例えば、給与所得者に支給される旅費などの実費弁償としての性格を有するものや、一定の社会保障給付など生活保障的性格を有するもののように、その性質や政策的要請により非課税や免税とされて、課税対象から除かれている所得が存在します。

これらの非課税所得等については、それぞれ制度の設けられた趣旨がありますが、本来、所得は漏れなく、包括的に捉えられるべきであることを踏まえ、経済社会の構造変化の中で非課税等とされる意義が薄れてきている と見られるものがある場合には、そのあり方について検討を加えることが必要です。特に、政策的要請により非課税等とされている制度については、長寿命

化により、そうした所得がこれまで以上に蓄積していく可能性等に鑑みれば、他の所得との公平性や中立性の観点から妥当であるかについて、政策的配慮の必要性も踏まえつつ注意深く検討する必要があります。

また、所得には、金銭による収入のみならず、現物給付、すなわち物や権利その他の経済的利益による収入も含まれますが、被用者に対する社宅の貸与、食事の支給、従業員割引など、一定の条件を満たす少額の現物給与など一定のものについては、税務執行上追求しないなどの趣旨から課税しない取扱いがされています。

非課税、課税対象から除かれている所得が存在し、

時代の変化でその在り方に検討が必要。と書いてあります。

下記が非課税の参考として挙げたリストです。以下抜粋

主な非課税所得

■給与所得者の旅費や職務の性質上欠くことのできない現物給付などの

実費弁償的性格に基づくもの

■通勤手当(1ヵ月当たりの合理的な運賃等の額(上限 15 万円))のように、

住宅事情等からみた場合にその全額を課税対象とすることは妥当でないとの

政策的配慮に基づくもの

■雇用保険上の失業等給付、生活保護給付、遺族基礎年金、遺族厚生年金(遺族自身

の厚生年金がある場合は、遺族厚生年 金がそれを上回る部分のみ)、

給付型奨学金などの社会政策的配慮に基づくもの

■NISA口座内における上場株式等の譲渡益や配当等のように特定の政策目的のための

措置として講じられるもの

■家具、じゅう器、通勤用の自動車、衣服などの生活に通常必要な動産(貴金属や宝

石、書画、骨とうなどは、1個又は1組の価額が30万円以下のもの)に係る譲渡所

得などの担税力の考慮に基づくもの引用:https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

■当座預金の利子など少額不追求の見地によるもの

これからの増税標的とされる。社員割引や社宅や転勤、出張、通勤、

失業等給付(求職者給付、就職促進給付、教育訓練給付、雇用継続給付)生活保護給付、遺族基礎年金、遺族厚生年金、NISA口座内における上場株式等の譲渡益や配当等、、、

サラリーマンの非課税所得が軒並み並んでいます。

とはいえ、これから議論する案件で決定実行されるのは1年後か2年後か5年後かわかりませんが、

この流れで進むのではないかと思います。

通勤費に関していえば、平成28年1月1日に、1か月当たりの運賃等の最高限度が

10万円 → 15万円になったものを13万円とか12万円になるのではないでしょうか。

生命保険料控除、地震保険料控除、ふるさと納税も検討!?

生命保険料控除は、一般の生命保険契約や個人年金保険契約などに支払っ

引用:https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

た保険料のうち一定額を所得控除の対象とするものです。生命保険の加入率

は相当の水準に達しており、また、保険にも貯蓄性、投資性の高いものが多

く、その貯蓄としての機能に着目すれば、他の金融商品と同様であるとの指

摘もあり、金融商品間の税負担の公平性及び中立性に照らして問題があると

考えられます。

地震保険料控除は、支払った地震保険料の全額を所得控除の対象とするも

のです(上限5万円)。従前は、損害保険契約等に係る保険料のうち一定額

を所得控除の対象とする損害保険料控除が設けられていましたが、平成 18

年度税制改正において、地震災害への対応に重点化することとされ、地震保

険料控除に改組されました。

寄附金控除は、所得税においては、国や地方公共団体、教育又は科学の振

興、文化の向上等の公益増進に寄与する法人等に対する寄附金について、総

所得金額の 40 %を上限として所得控除の対象とするものです。認定NPO

法人等に対する寄附金のうち一定のものについては、所得控除に代えて税額

控除を選択適用することが可能となっています。個人住民税においては、地

方公共団体や住所地の都道府県共同募金会・日本赤十字社支部等に対する寄

附金について、税額控除の対象とされています。

上記で述べた人的控除以外の「その他の控除」の控除のあり方については、

経済社会の構造変化を考慮し、制度の趣旨を踏まえつつ、「公平・中立・簡

素」の観点から、検討を加えることが必要です。

相続税・贈与税

タックスミックスとはいろんな種類の税金を

偏ることなくバランスをとりながら課税徴収することです。

いろんな角度から税の見直しを示唆することが書かれています。

123ページには相続税・贈与税のことです。

近年、少子高齢化や経済のストック化など経済社会の構造変化が進むとともに、税制の負担構造が全体としてフラット化する中で、タックス・ミックスの観点から、再分配機能を有する相続税は、引き続き重要な役割を果たすと考えられます。また、生涯所得のうち消費しきれなかった部分が相続財産となることを踏まえれば、消費税とともに生涯所得全体に対して適切な負担を求める観点からも、相続時点での課税の役割の重要性が増しているという考え方もあります。

引用:https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

相続税・贈与税について、

政治家と医者は、相続税・贈与税が無税になる状況があることをご存知でしょうか。

世襲議員や医者が多い理由はこういう側面があるかもしれません。

明らかに政治家と医者って金持ちなイメージがありますが、これは公平なのでしょうか。

利権権益は無くして公平かつ中立にしてくれることを願っております。

参考:https://www.lawyers-kokoro.com/nagoya/bengoshi-blog/897/

参考:https://gentosha-go.com/articles/-/23317

なぜ国民が憤っているのか。

なぜ国民が憤っているのか、その要因を4つ上げてみました。

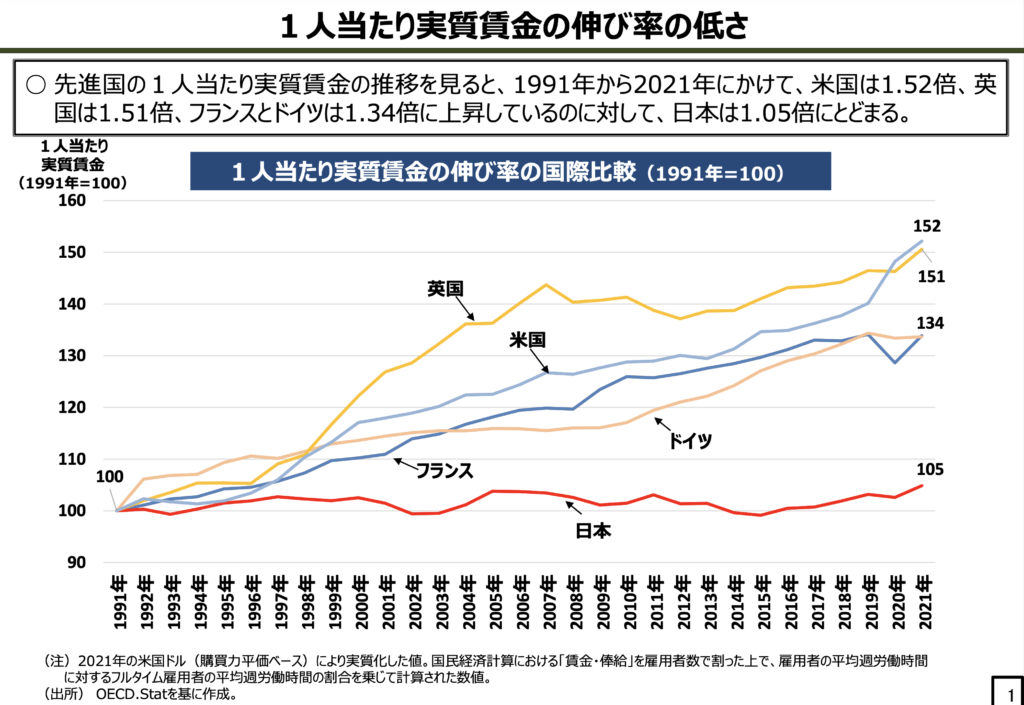

日本平均賃金が30年上がっていない。

引用:https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai20/shiryou1.pdf

日本人は他の国よりいっぱい働いてると思っている方が多いのではないでしょうか。

しかし日本だけ賃金が停滞しています。おかしい、なんでこんなに働いてるのに生活は豊かにならないんだと、憤る日本国民は相当いると思います。例えばNHKは法人税を払っていません。相当の儲けを出しているのに議員はなぜそれに手を突っ込まないのか。小市民としては何か特権や利権があるのではないのかと勘ぐっちゃいますよね。

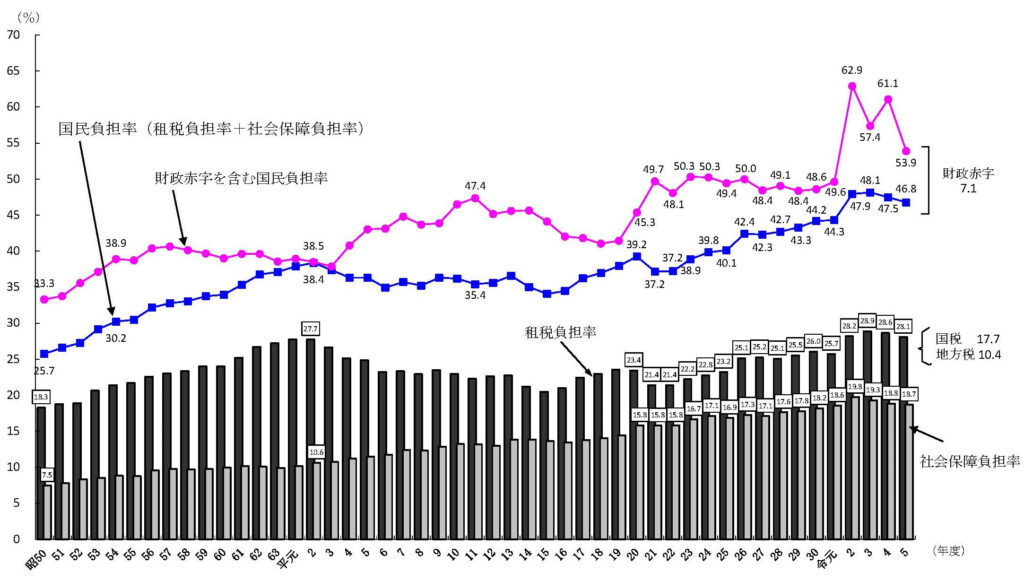

税負担率が30年前に比べて上がっている

注)1.令和3年度までは実績、令和4年度は実績見込み、令和5年度は見通し。

引用:https://www.mof.go.jp/tax_policy/summary/condition/a04.htm

青いグラフの「国民負担率」は、租税と社会保障を合わせた義務的な公的負担。

昭和50年が25.7%、令和3年は48.1%。

輸入物価上昇の影響であらゆる物価が上がっている

輸入物価上昇にともなって、日本の様々な物価が上がっています。

物価が上がっているにも関わらず、

日本企業は輸入上昇分をまだまだ価格に反映できない状態のようです。

消費者もダメージを受けるし企業もダメージを受けている状態です。

議員報酬が高いのでは?

真剣に日本国民のことを考える議員がどれだけいるだろうか。

志がある議員がどれだけいるだろうか。

下記の議員報酬を見てその働きに見合っているか、全日本国民が判断する必要があると思います。

LOVEMONEY.COM の調査「This is what politicians get paid around the world」を参照しています。調査時期(2019年)は1ドル=110円であることから同水準で算出しています。

1位 シンガポール 88万8428ドル(約9772万円)

シンガポールの議員報酬は世界最高水準です。批判にさらされることもありますが、政治家は政治の質を維持するために必要だと弁明しています。2位 ナイジェリア 48万0000ドル(約5280万円)

ナイジェリアの議員報酬も世界最高水準といえます。シンガポールと異なる点は、国民の多くが2ドル/日で生活している点です。3位 日本 27万4000ドル(約3014万円)

改正国会議員歳費法が適用されて2割がカットされていますがそれでも高い水準です。各種手当を含めると世界1位の水準になります。4位 ニュージーランド 19万6300ドル(2159万円)

2021年から、アーダーン首相は、全閣僚、官庁の責任者の給与を2割削減しています。それでも、議員報酬は高水準です。5位 アメリカ 17万4000ドル(1914万円)

上院議員、下院議員ともに同額です。しかし、2010年以降、下院議員は昇給に反対票を投じていることから2009年以降も給与水準はかわっていません。6位 オーストラリア 14万1300ドル(1554万円)

オーストラリアの議員報酬は2016年以降、毎年2%上昇しています。ジチュヒ上院議員はテレビ番組で報酬を高いと思わないと主張し物議を醸したことがあります。7位 イタリア 14万3352ドル(1576万円)

欧州でもっとも議員報酬が高額な国として知られていましたが、2018年に、反体制派のポピュリスト党である5つ星(※)が政治家の年金を標的にして勝利しました。

(※)五つ星は、2009年10月に人気コメディアンのジュゼッペ・ピエーロ・グリッロと、企業家・政治運動家のジャンロベルト・カザレッジョによって結党された。8位 ドイツ 13万3279ドル(1466万円)

欧州ではイタリアに続く2位の高額議員報酬です。個人で秘書を雇った場合はその人件費として最大23万9000ユーロ(約3100万円)が支払われます。9位 カナダ 13万0710ドル(1437万円)

上院議員、下院議員ともに同額。上院議員は総理大臣の推薦により任命されます。下院議会議員は、4 年に1度行われる連邦選挙の際に一般市民から選出されます。10位 オーストリア 11万7903ドル(1296万円)

引用:https://toyokeizai.net/articles/-/503079?page=2

欧州では、イタリア、ドイツにつぎ議員報酬が高額です。オーストリアの平均年収は約558万円で議員は国民平均の2.8倍の報酬を得ています。

まとめ

体感、現状が豊かになっていないし

将来(退職金や年金等の検討)も不安に感じる人が、

多数いるのでSNSやマスコミなど不満の声が大きくなっています。

23/7/25 岸田総理がサラリーマン増税は考えていないとおっしゃっています。

岸田総理は親戚に多くの財務省官僚がいると多くの評論家の方々がおっしゃっています。

全ページ目を通してみて、最終の目的は消費税増税なのかなと感じました。(個人の感想)

一旦今回の答申を白紙に戻さない限りは、安心できないかと思いますがいかがでしょうか。